Comment fonctionne les dividendes des actions ?

marché boursier, vous avez deux façons de gagner de l’argent. La première est de spéculer sur la valeur d’un actif. En d’autres termes, vous achetez celui-ci dans l’espoir de le vendre plus cher plus tard. C’est le principe de la plus-value.

Et la deuxième méthode consiste à récolter la valeur générée par une société (bénéfices) dont vous êtes actionnaire au fil du temps. Cette valeur est le dividende.

A voir aussi : Comment calculer votre salaire net sous un contrat de professionnalisation ?

Dans cet article, nous verrons ensemble cette deuxième méthode car elle peut devenir un élément central de votre stratégie d’investissement.

Sur le

A lire aussi : Fonds d'investissement : Découvrez les différents types pour investir

Plan de l'article

Définition des dividendes

Comme je l’ai dit tout à l’ heure, le dividende est un revenu versé par une entreprise à ses actionnaires. Pour cela, il suffit d’être propriétaire d’une ou plusieurs actions, le jour précédant le détachement du dividende. Et cela peut être le résultat du retour d’une partie ou de la totalité des bénéfices de l’entreprise.

Tout comme ce qui se passerait si vous avez développé une activité avec des amis et partagez les profits proportionnellement à l’argent que tout le monde a investi.

Mais ce dividende, il peut aussi provenir des réserves de l’entreprise (c’est-à-dire son flux de trésorerie ou par emprunt). Enfin, la décision concernant le versement du dividende et son montant est votée à l’assemblée générale des actionnaires.

Comment calculer un dividende ?

Lorsque vous cherchez à investir dans une action pour son dividende, vous devrez calculer deux choses : son rendement et le montant que vous recevez en bourdonnement et trébuchant.

C’ est exactement la même chose que ce que vous avez l’habitude de faire lorsque vous placez votre argent sur votre livret A et calculez ce qu’il vous rapportera à la fin de l’année.

Par exemple, sachant que depuis le 1er janvier 2020, le taux du livret A est de 0,50 %, si vous placez 10 000€ sur ce dernier, vous gagnerez 0,50 % de ce montant à la fin de l’année, soit 50€.

Prenons maintenant un exemple :

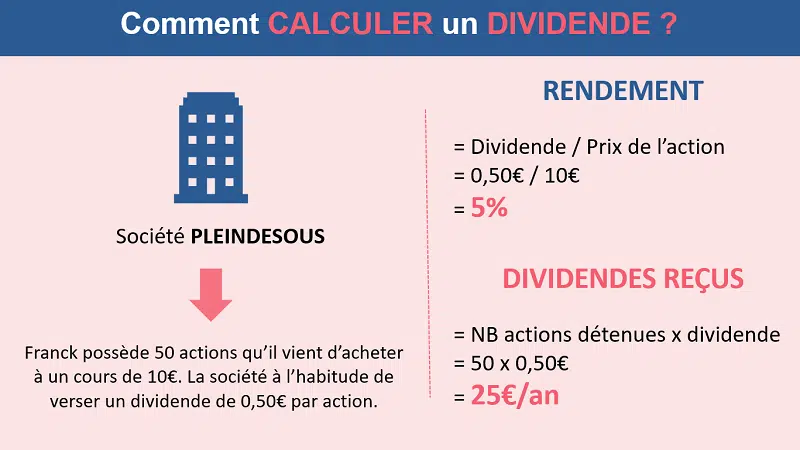

Nous savons que Franck vient d’acheter 50 actions de la société PLEINDESOUS alors que son prix est de 10€. Il a donc investi 500€. Il a déjà analysé le cas et sait que la société a versé un dividende de 0,50€ par action chaque année depuis très longtemps.

Pour obtenir le rendement, il devra calculer ce que ce dividende représente par rapport au cours actuel de l’action. 0.50€/10 €. Cela donne un rendement de 5%, ce qui n’est pas mauvais quand on connaît le rendement de la plupart des livrets d’épargne réglementés.

Maintenant Franck veut savoir combien d’argent il aura chaque année. Pour cela, il y a deux méthodes :

- Soit il prend le montant total investi dans l’action (ici 500€) et le multiplie par le rendement (5%) qui donne 25€.

- L’ autre méthode consiste à multiplier le montant du dividende par le nombre d’actions détenues. Ici, Franck possède 50 actions et nous savons que le dividende représente 0,50€/action. 50 x 0,50€ = 25€. Nous trouvons le même résultat.

Si la société continue à verser un dividende équivalent chaque année, Franck recevra 25 euros par an pour toute la période pendant laquelle il conserve ses parts.

Combien pour atteindre vos objectifs ?

Au moment où j’écris cet article, la chute des marchés boursiers a rendu un grand nombre d’actions attrayantes pour leur dividende. Il n’est pas rare de réaliser des rendements de plus de 5 % sur les sociétés CAC40, les plus grandes capitalisations boursières de Paris.

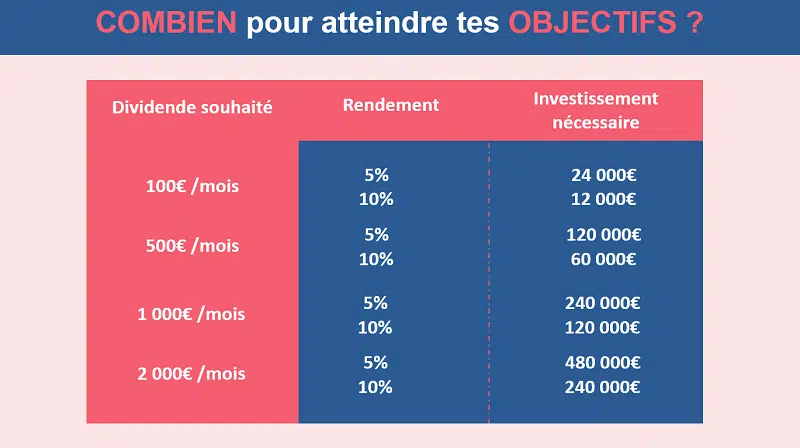

Dans cette optique, vous vous demandez probablement quel montant d’argent vous auriez besoin pour gagner une rente et quel rendement vous devez viser pour cette rente.

Afin de vous aider à avoir une idée, j’ai réalisé le tableau ci-dessous.

Par exemple, pour obtenir une rente de 500€ par mois, il faudrait investir 120 000€ sur des actions avec un rendement moyen de 5% alors que pour obtenir le même résultat, il suffirait à 60 000€ si le rendement obtenu est de 10%.

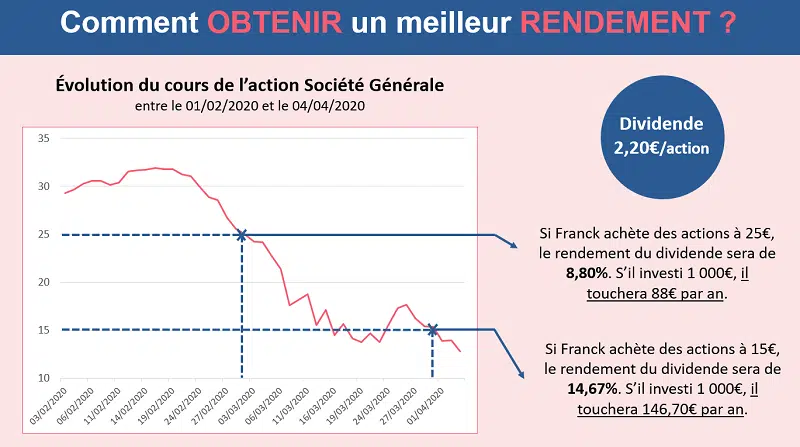

Pour le rendre plus clair, juste prendre l’exemple de l’évolution du cours de l’action Société Générale entre le 01/02/2020 et le 04/04/2020. La société a prévu de payer 2,20€ par action cette année (ou l’année prochaine compte tenu du contexte). Au prix de 25€, le rendement du dividende est de 8,80%. Si Franck décidait d’acheter pour 1 000€ d’actions, il recevrait 88€ par an.

Cependant, s’il devait attendre et il a investi ses 1000€ quelques semaines plus tard quand le prix atteint 15€, le rendement deviendra plus élevé (14,67%). Avec le même montant investi, il pourrait s’attendre à recevoir 146,70€ par an si le dividende reste stable.

Comme vous venez de le voir, à dividende égal, plus vous pouvez acheter l’action à un prix inférieur, plus le rendement est élevé . Mais nous devons être prudents, car la baisse du cours des actions n’est pas toujours due à une simple anomalie du marché. L’entreprise peut être en difficulté financière, ce qui peut entraîner la chute de son cours et suggérer qu’il s’agit d’une occasion alors qu’elle n’est pas nécessairement la cas.

Mélanger les gains en capital et les dividendes

Ce que nous verrons maintenant, c’est le summum de la rentabilité des actions. Jusqu’à présent, on a constaté que le dividende peut être un revenu régulier même si le cours de l’action reste stable sur une longue période.

Mais si le prix de l’action est apprécié au fil du temps, vous gagnez sur les deux planches. Vous recevrez un dividende chaque année et le jour où vous vendez vos actions dans quelques années, vous pourrez éventuellement obtenir un gain en capital supplémentaire.

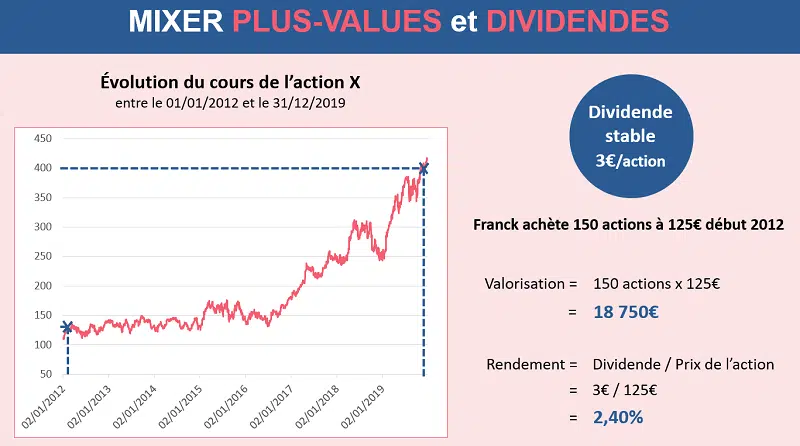

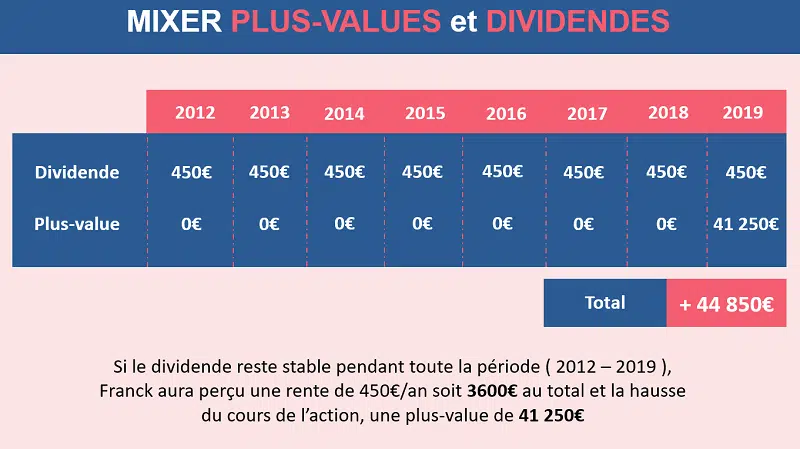

C’ est ce que je veux vous montrer avec cet exemple fictif de l’action X, cotée à la Bourse de Paris, entre le 01/01/2012 et le 31/12/2019, pour une période de 8 ans.

Il est supposé que la société verse annuellement un dividende stable de 3 euros par action et que Franck détient 150 actions acquises à un cours de 125€ le 01/01/2012 ou au début de la période. Après calculs, nous constatons qu’il a investi 18 750€ et que le rendement qu’il obtient de investir à 125€ est de 2,40%.

S’il décide de conserver ses actions pendant 8 ans et de les revendre à la fin de cette période, Franck se rendra compte qu’il a gagné non seulement 3 600 euros de dividendes (450€ par an pendant 8 ans) mais aussi 41 250€ de plus-values parce que l’action est passée de 125€ à 400€ . Au total, Franck a gagné 44 850€ sur cette opération.

Ce que vous devez vous rappeler, c’est qu’investir dans une entreprise qui offre un dividende stable ou en croissance et qui a également de bonnes perspectives économiques est un moyen de bénéficier à la fois du dividende mais aussi d’un gain en capital potentiel parce que l’action risque de s’apprécier dans le le temps.

Non seulement vous concentrer sur le dividende

Comme suite à ce que je viens de vous expliquer, vous devez comprendre quese concentrer uniquement sur le dividende est la meilleure façon de s’écraser. Et nous verrons avec l’exemple suivant.

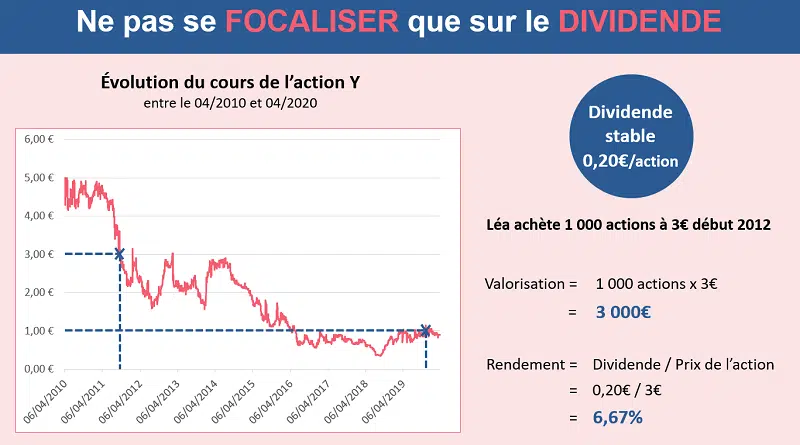

Cette fois, nous allons prendre le cas de la société Y qui a vu son cours boursier augmenter de 5€ à 1€ entre avril 2010 et avril 2020, soit une période de 10 ans.

Lorsque Léa achète 1 000 actions début 2012 à 3€, elle a dit que le prix a déjà bien baissé. Son investissement s’élève à 3 000 euros et le rendement escompté sur ce prix est de 6,67 % parce que la société paie 0,20 €/action chaque année en termes de dividende.

Le rendement est donc très intéressant et il est également plus élevé que ce que nous avions dans l’exemple précédent.

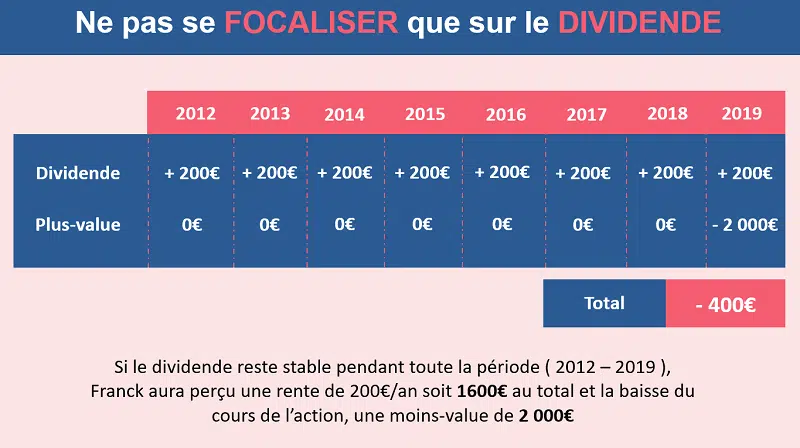

La préoccupation, et c’est là que je veux venir, c’est au cours des 8 prochaines années, lecours continue de tomber et nous nous retrouvons en 2020 avec une action qui ne marque que 1€. Léa décide de vendre ses actions parce qu’elle pense qu’elle ne va plus augmenter et elle fait le point sur l’opération.

Elle a reçu un dividende de 200€ par an, ce qui représente un total de 1 600€ sur la période. En revanche, la baisse du cours de l’action a entraîné une perte de valeur de 2 000 euros. Au total, l’opération est négative car Lea a perdu 400€.

Ce que nous devons comprendre dans ce dernier exemple, c’est qu’une action qui offre un rendement très élevé n’est pas nécessairement une véritable opportunité . Une société sans perspectives ou ayant un modèle économique en fin de vie peut chercher à maintenir le dividende afin de conserver son actionnaire, mais si le prix de l’action baisse parallèlement, le dividende perd des intérêts.

Conclusion

Dans cet article, vous avez appris à calculer le rendement d’un dividende en utilisant une formule simple. Si le montant du dividende reste le même, au cours des années suivantes, le rendement restera le même indépendamment des variations du cours boursier (volatilité).

Dans ces conditions, plus vous pouvez acheter le stock à un prix bas, plus vous pouvez vous attendre à un rendement élevé. Il est pour cette raison qu’en temps de crise, lorsque le prix de la plupart des actions se dévisse, le rendement peut devenir particulièrement intéressant. Il est donc possible de réaliser une belle transaction en combinant le dividende mais aussi la plus-value potentielle à l’avenir lorsque la situation sera stabilisée (et à condition, bien sûr, que l’entreprise n’ait pas été trop affectée).

Surtout si le soutien à l’investissement est un PEA (Plan d’épargne d’actions) parce que l’imposition avantageuse de ce dernier vous permet d’obtenir une exonération de l’impôt sur vos bénéfices après 5 ans de détention (après le 1er paiement). Vos gains ne seront que coupés des cotisations sociales.

Enfin, vous avez compris que placer votre argent sur une action uniquement sur la base du rendement des dividendes n’est pas une bonne chose à faire, car en l’absence de perspectives favorables, la baisse éventuelle de son cours boursier aura un impact sur votre revenu. Cela peut entraîner une perte après l’échec de l’opération. C’est pour cette raison qu’il est important de diversifier ses investissements financiers afin de limiter l’existence d’investissements financiers.